Nos études sur les valeurs et postures mentales des consommateurs au pays nous laissent observer la constante progression d’un sentiment de perte de contrôle sur nos vies. Ce sentiment insufflé par des tendances planétaires sur lesquelles on ne peut rien (inflation, taux d’intérêt, pandémie, crise climatique, crise du logement, guerre, etc.) ajoute une incontestable plus-value aux marques, institutions ou professionnels qui offrent une expérience de prise de contrôle sur sa vie.(vous pouvez lire notre article sur le croissant manque d’emprise que les gens éprouvent au pays).

L’expérience devient autant émotionnelle que transactionnelle !

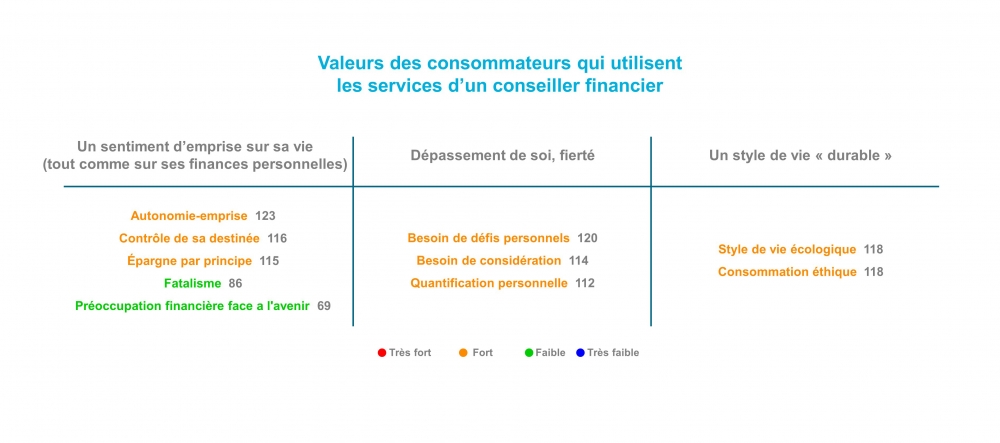

À ce titre, on observe un fort sentiment d’emprise sur sa vie chez les gens qui utilisent les services d’un conseiller financier. Celui-ci déjoue les réflexes les plus fatalistes que notre époque trouble nous amène à développer. Il nous redonne confiance en l’avenir.

En fait, le conseiller fait beaucoup plus que suggérer des placements et des transactions. Il donne à son client le sentiment qu’on peut avoir une maitrise sur sa vie, en passant par celle qu’il nous offre sur nos finances.

Le conseiller financier établit une relation dans laquelle le client peut concevoir une vision personnelle d’emprise sur sa destinée à long terme, dans laquelle il peut projeter ses projets de vie.

Le conseiller devient un repère extrêmement important pour toute personne vivant dans le contexte des incertitudes actuelles.

Un besoin de se dépasser

Cette confiance que le conseiller inspire et stimule permet également à ceux qui utilisent ses services d’exprimer leur fibre de « performants ». Ses clients sont des gens qui ont besoin de se fixer des défis, de se dépasser, de saisir toutes les opportunités que l’époque peut offrir malgré tout. Ils ont besoin de réussir dans ce qu’ils entreprennent et d’en être fiers.

Le sentiment d’emprise qu’ils ressentent via la maitrise de leurs finances personnelles leur donne l’allant nécessaire pour s’attaquer à d’autres défis personnels.

On peut signaler au passage que ces clients ont des revenus plus élevés que la moyenne de la population, bien que la différence ne soit pas si marquée.

Un style de vie « durable »

Notons enfin que les clients des conseillers financiers sont sensibles aux enjeux écologiques et éthiques de notre époque. Ils espèrent autant que possible poser des gestes concrets afin de contribuer personnellement à l’amélioration de la situation sur ces fronts.

Des investissements dans des domaines écologiquement et socialement responsables seront certainement les bienvenus pour eux (dans la mesure où ils seront rentables bien sûr).

L’opportunité

Elle réside certainement dans ce sentiment d’emprise que le conseiller doit communiquer à son client. L’expérience doit offrir les conditions dans lesquelles le client se sent en contrôle de ses moyens et de sa destinée à long terme.

Les indices de ce tableau les comparent au reste de la population et quantifient l’intensité de leurs différences. À 100 ces consommateurs seraient semblables à l’ensemble de la population.

Qu’en est-il de vos produits et de vos marques? Répondent-ils à des besoins insoupçonnés? Représentent-ils une opportunité pour être plus pertinent auprès de vos clientèles cibles?